พรบ. e-Payment? เกี่ยวกับธุรกิจเต็นท์รถมือสองไหม?

พรบ. e-Payment? เกี่ยวกับธุรกิจเต็นท์รถมือสองไหม?

สวัสดีแฟนเพจทุกท่านนะคะ วันนี้แอดมินมีข้อมูลดีๆมาอัพเดต เกี่ยวกับเรื่องที่เราได้ยินกันมาสักพักนึงแล้ว นั่นก็คือพรบ. e-Payment ที่ว่าธนาคารต้องส่งข้อมูลให้สรรพากรนั่นเองค่ะ ซึ่งฟังจากชื่อแล้ว บางท่านอาจจะคิดว่าเป็นเรื่องไกลตัว เพราะเต็นท์รถมือสอง ไม่ใช่พ่อค้าแม่ค้าออนไลน์นี่นา แล้วมันเกี่ยวข้องอะไรกับเจ้าของเต็นท์กันล่ะ?

ก่อนอื่น แอดมินต้องขออนุญาตขยายความถึง พรบ.ฉบับนี้แบบสั้นๆ เพื่อให้รู้ที่มาที่ไปกันสักนิดนะคะ

พรบ. e-Payment นี้ เป็น1 ในแผนยุทธศาสตร์การพัฒนาโครงการพื้นฐานระบบการชำระเงินแบบอิเล็กทรอนิกส์แห่งชาติ หรือ National e-Payment Master Plan ค่ะ ซึ่งในแผนนี้จะมีส่วนที่เกี่ยวข้องกับการส่งข้อมูลให้ธนาคารอยู่คือ โครงการระบบภาษีและธุรกรรมอิเล็กทรอนิกส์ โดยมีกฎหมายที่เกี่ยวข้องอยู่ 2 ฉบับ ได้แก่

- พระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 48) พ.ศ. 2562 หรือที่เรียกกันทั่วไปว่า พรบ. e-Payment และ

- กฎกระทรวงการคลัง ฉบับที่ 355 พ.ศ. 2562

ซึ่งทั้ง 2 ฉบับนี้จะมีการกำหนดหลักเกณฑ์ต่างๆในการนำส่งข้อมูลให้สรรพากรไว้อย่างชัดเจนครบถ้วนนะคะ

จริงๆแล้ว พรบ. e-Payment นี้ ได้มีการประกาศราชกิจจานุเบกษาให้มีผลบังคับใช้ตั้งแต่เดือนมีนา 2562 แล้วนะคะ แต่ให้ธนาคารหรือสถาบันการเงินต่างๆเริ่มส่งข้อมูลครั้งแรกภายในวันที่ 31 มีนาคม 2563 โดยเป็นการส่งข้อมูลรายปีค่ะ ดังนั้น ข้อมูลทางธุรกรรมของเราเริ่มต้นจากวันที่ 21 มีนาคม 2562 เป็นต้นไป ก็จะอยู่ภายใต้กฎหมายฉบับนี้แล้วละค่ะ

คราวนี้เรามาดูกันว่า ในพรบ. e-Payment นี้ ใครที่ต้องส่งข้อมูลให้สรรพากรกันบ้างนะคะ

ตามที่ระบุไว้ ทั้งในพรบ. และกฎกระทรวง “ผู้มีหน้าที่รายงาน” ได้แก่

- สถาบันการเงินตามกฎหมายว่าด้วยธุรกิจสถาบันการเงิน หมายถึง ธนาคารพาณิชย์ต่างๆ

- สถาบันการเงินของรัฐที่มีกฎหมายเฉพาะจัดตั้งขึ้น หมายถึง สถาบันการเงินต่างๆ

- ผู้ให้บริการเงินอิเล็กทรอนิกส์ตามกฎหมายว่าด้วยระบบการชำระเงิน หมายถึง Payment Gateway รวมถึง E-Wallet ต่างๆ ด้วยค่ะ

ต่อไป เรามาดูกันว่า “ผู้มีหน้าที่รายงาน” เหล่านี้ ต้องส่งข้อมูลอะไร? ข้อมูลของใคร? ให้สรรพากรกันบ้างนะคะ

เริ่มกันที่ ข้อมูลที่ต้องส่งกันค่ะ

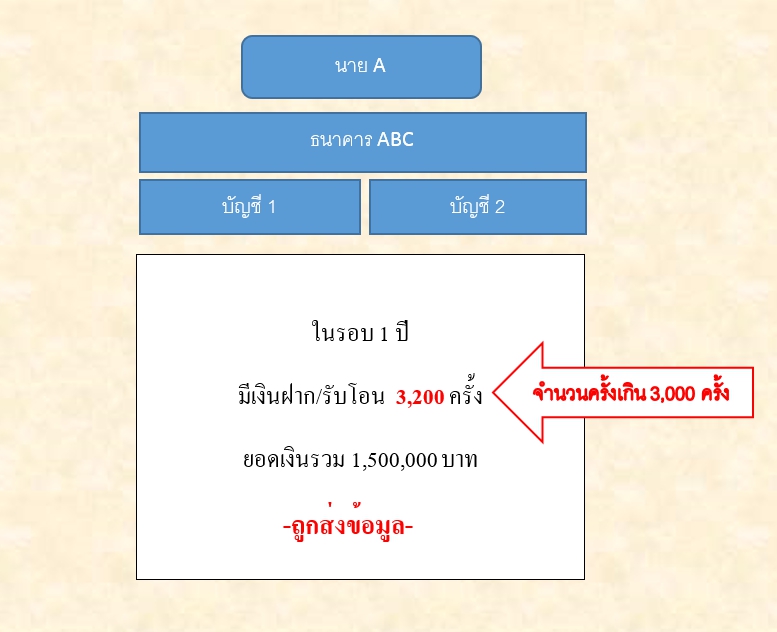

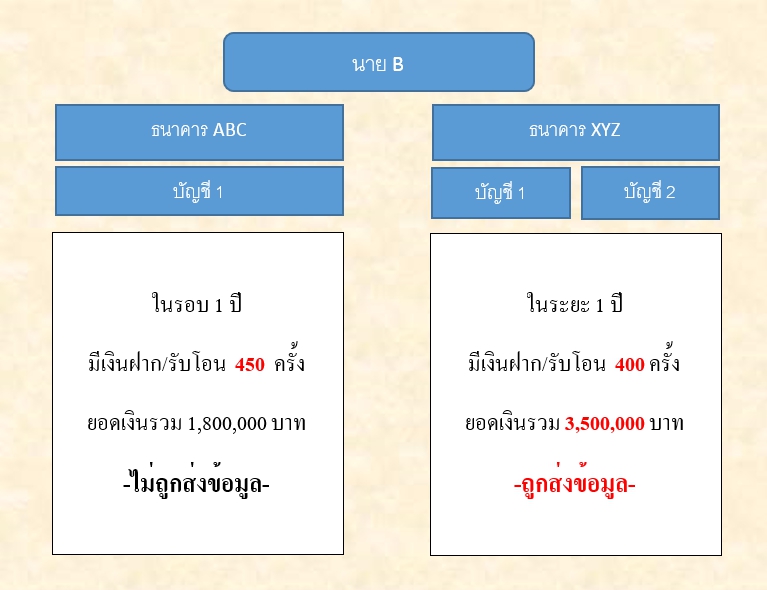

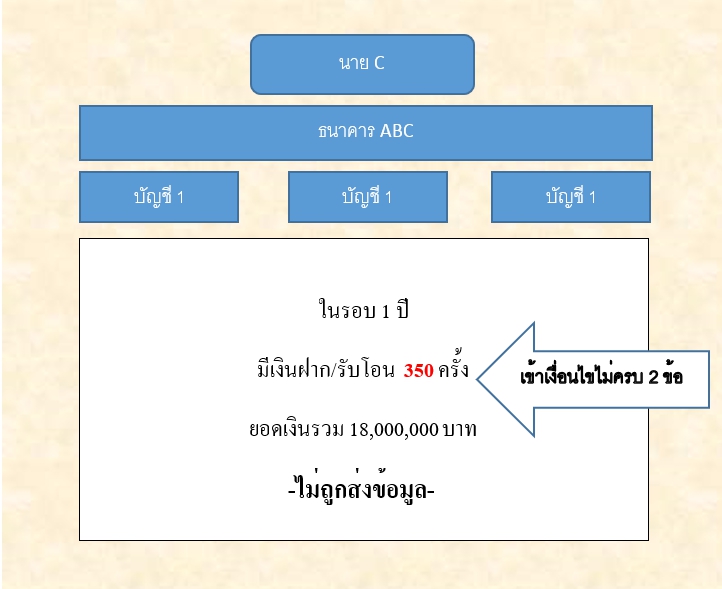

ตามที่กำหนดไว้ “ผู้มีหน้าที่รายงาน” ต้องรายงานข้อมูลของ “ธุรกรรมที่มีลักษณะเฉพาะ” ซึ่งกำหนดจากจำนวนครั้งฝากหรือรับโอนเงินทุกบัญชี และจำนวนเงินตามเกณฑ์ที่กฎหมายกำหนดตามด้านล่างนี้นะคะ

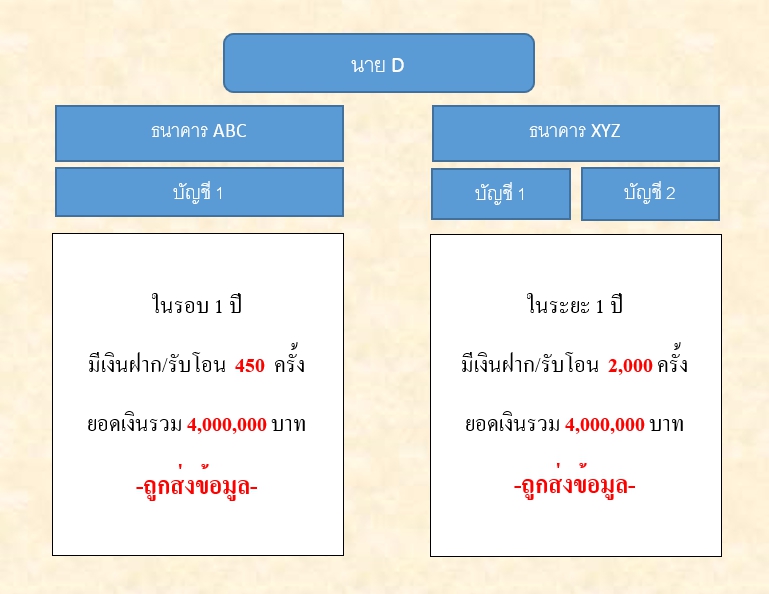

- ฝากหรือรับโอนเงินทุกบัญชีรวมกันตั้งแต่ 3,000 ครั้ง หรือ

- ฝากหรือรับโอนเงินทุกบัญชีรวมกันตั้งแต่ 400 ครั้ง และมียอดรวมของธุรกรรมฝากหรือรับโอนรวมกันตั้งแต่ 2,000,000 (สองล้าน) บาทขึ้นไป *** หมายเหตุ *** ต้องเข้าเงื่อนไขทั้ง 2 อย่างครบถ้วนค่ะ อย่างใดอย่างหนึ่งไม่ได้

เพื่อให้เห็นภาพชัดเจนขึ้น ดูได้จากตัวอย่างตามภาพเลยค่ะ

ซึ่งในส่วนของข้อมูลที่ต้องส่ง จะมีรายการดังต่อไปนี้นะคะ

(1) เลขประจำตัวประชาชน เลขที่หนังสือเดินทาง เลขทะเบียนนิติบุคคล เลขประจำตัว ผู้เสียภาษีอากร หรือสิ่งอื่นที่ใช้ในการระบุตัวบุคคลของบุคคลที่มีธุรกรรมลักษณะเฉพาะ

(2) ชื่อและชื่อสกุลของบุคคลธรรมดา ชื่อของห้างหุ้นส่วนสามัญ ชื่อของคณะบุคคลที่มิใช่ นิติบุคคล หรือชื่อนิติบุคคล

(3) จำนวนครั้งของการฝากหรือรับโอนเงินทุกบัญชีรวมกัน

(4) จำนวนเงินที่ฝากหรือรับโอนเงินทุกบัญชีรวมกัน

(5) เลขที่บัญชีทุกบัญชีที่มีการฝากหรือรับโอนเงิน

ในส่วนที่หลายๆท่านเข้าใจคลาดเคลื่อนว่า พรบ. e-Payment นี้มีการบังคับใช้เฉพาะ “บุคคลธรรมดา” แต่ในความเป็นจริงแล้ว เราจะเห็นได้อย่างชัดเจนจากรายการข้อมูลที่ต้องนำส่งนี้ว่า พรบ. e-Payment หมายรวมถึง “บุคคล” ทั้งหมด รวมถึง “นิติบุคคล” “คณะบุคคล” ฯลฯ อีกด้วยนะคะ

และอีก 1 จุดที่มักทำให้เข้าใจผิดก็คือชื่อพรบ. เพราะส่วนมากจะตีความว่า เป็นกฎหมายเฉพาะเกี่ยวกับธุรกิจในช่องทางอิเล็กทรอนิกส์ แต่เนื้อหากฎหมายจริงๆแล้ว ครอบคลุมไปทุกคน ทุกอาชีพ ไม่ได้เจาะจงเก็บภาษีเฉพาะบุคคลที่ทำธุรกิจออนไลน์เท่านั้นค่ะ

ทั้งหมดด้านบนนี้ เป็นเนื้อหาสรุปของพรบ. e-Payment ที่เป็นใจความสำคัญนะคะ แต่ยังมีประเด็นที่แอดมินอยากพูดถึงอีกหลายๆจุด จากการศึกษาข้อมูลเกี่ยวกับเรื่องนี้ ที่มีความน่าสนใจมากๆค่ะ

ประเด็นที่ว่า ได้แก่การที่หลายๆท่านยังเข้าใจว่า “ถ้าธนาคารไม่ต้องส่งข้อมูลของเราให้สรรพากร ก็แปลว่าเราจะไม่ถูกตรวจสอบภาษีแล้ว”

ตรงนี้ต้องขอชี้แจงว่า จริงๆแล้ว มันไม่ได้เกี่ยวข้องกันโดยตรงนะคะ บุคคลที่ไม่ถูกส่งข้อมูลก็อาจถูกตรวจสอบได้ เนื่องจากสรรพากรยังมีวิธีการและขั้นตอนในการตรวจสอบการหลีกเลี่ยงภาษีอีกหลายประการ และยังมีกฎหมายอื่นๆที่เกี่ยวข้อง ที่ธนาคารต้องส่งข้อมูลให้สรรพากร เช่น “ประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 346)” ที่ให้ธนาคารพาณิชย์ส่งข้อมูลการคำนวณดอกเบี้ยเงินฝากออมทรัพย์ให้สรรพากรปีละ 4 ครั้ง ดังนั้น วิธีเลี่ยงการถูกส่งข้อมูลธุรกิจเฉพาะตามพรบ. e-Payment โดยการเปิดบัญชีกระจายหลายๆบัญชี อาจไม่ใช่ทางออกที่รอดชัวร์ๆนะคะ

ส่วนที่หลายท่านกังวลว่า รายงานที่ธนาคารต้องส่งสรรพากรนี้ จะถูกนำไปคำนวณภาษีทั้งก้อนเลยไหม?

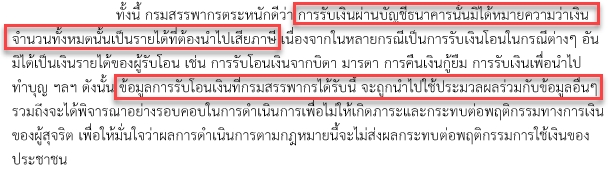

แอดมินขออนุญาตนำคำตอบที่กรมสรรพากรได้ชี้แจงไว้ในเว็ปไซต์ของกรมฯ ตามด้านล่างนี้นะคะ

จะเห็นได้ว่า รายงานต่างๆที่ธนาคารต้องส่งให้สรรพากรนั้น จะถูกนำไปประมวลผลร่วมกับข้อมูลอื่นๆอีก ซึ่งแปลว่า ขั้นตอนในการทำงานของกรมสรรพากรนั้น ย่อมมีการสืบค้น ตรวจสอบ เปรียบเทียบข้อมูลต่างๆ ก่อนทำการประเมินภาษี ซึ่งในกรณีที่ท่านใด มีการจัดการด้านการเงินที่เป็นระบบ มีระเบียบ มีหลักฐานชัดเจน หรือสามารถสืบค้นได้ แม้จะถูกสรรพากรเรียกก็สามารถชี้แจงได้ จึงไม่ต้องกังวลอะไรเลยค่ะ

อ่านมาจนถึงตอนนี้ หลายๆท่านคงมีคำถามในใจว่า ในฐานะผู้ประกอบการเจ้าของกิจการเต็นท์รถมือสอง ไม่ว่าจะจดบริษัท หรือทำในรูปแบบบุคคล ควรต้องเตรียมตัว หรือเตรียมการจัดการอย่างไรในสถานการณ์นี้?

แอดมินขออนุญาตแนะนำขั้นตอนต่างๆดังนี้นะคะ

- ประเมินการจัดระเบียบทางการเงินของตัวท่านเองเป็นอันดับแรกค่ะ จากคำแนะนำของผู้เชี่ยวชาญด้านการจัดการการเงิน และภาษีหลายๆท่านจากหลายๆสำนัก ต่างชี้ประเด็นนี้เป็นจุดสำคัญ คือหากท่านทำธุรกิจ ควรมีการแยกบัญชีส่วนตัว กับบัญชีที่ใช้ทำธุรกิจออกจากกันให้ชัดเจน เพื่อสามารถชี้แจงได้อย่างชัดเจนถูกต้อง ในกรณีโดนเรียกตรวจสอบค่ะ

- จัดการทำบัญชีรายรับ-รายจ่ายให้ชัดเจนนะคะ และควรมีการจัดเก็บเอกสารที่เกี่ยวข้องให้ครบถ้วนเป็นระเบียบ หรืออย่างน้อยที่สุด ก็ให้สามารถสืบค้นได้ค่ะ เพราะนอกจากจะใช้ในการบริหารจัดการธุรกิจของท่านได้อย่างมีประสิทธิภาพ เห็นสภาพฝืด-คล่องของการเงิน เห็นที่มาของรายได้และค่าใช้จ่าย รวมถึงผลประกอบการ และกำไรขาดทุน ช่วยในการวางแผนการเติบโตของธุรกิจแล้ว ยังเป็นประโยชน์ในการประเมิน และคำนวณภาษีของท่านได้อย่างถูกต้องอีกด้วยนะคะ และแน่นอนว่า หากมีการเรียกตรวจสอบโดยสรรพากร ท่านก็มีข้อมูลที่แท้จริงอยู่ในมือ เพื่อใช้แสดง หรือชี้แจงต่อเจ้าหน้าที่ได้อย่างถูกต้องทันทีค่ะ

ทั้ง 2 ประการนี้อาจดูเป็นเรื่องเบสิคพื้นฐาน แต่จริงๆแล้ว เป็นหัวใจสำคัญที่สุดค่ะ เพราะปํญหาสำคัญเกี่ยวกับภาษีส่วนใหญ่แล้ว มักมาจากการที่ท่านไม่รู้ข้อมูลของตัวเอง เลยไม่รู้ว่าที่ทำๆอยู่มันถูกต้องหรือไม่ เมื่อถูกสรรพากรเรียก ท่านจึงไม่มีอะไรไปโต้แย้ง ไม่สามารถอธิบายได้ ดังนั้นสิ่งที่ตามมา ก็มักจะเป็นผลเสียทั้งนั้น ไม่ว่าจะเป็นการโดนภาษีย้อนหลังเอย หรือถูกประมินภาษีเพิ่มเติมเอย ซึ่งแอดมินเชื่อสุดใจว่าไม่มีใครอยากเจอแน่นอนค่ะ

วิธีป้องกันที่ดีที่สุดคือ จัดการข้อมูลของตัวท่านเอง และองค์กรของท่านให้ถูกต้องซะก่อน โดยทำ 2 ข้อข้างต้นนี้ให้ละเอียดและถูกต้องชัดเจนนะคะ ต่อไปไม่ว่าท่านจะถูกส่งข้อมูลหรือไม่ หรือจะถูกสรรพากรเรียกสอบตอนไหน หรือจะมีกฎหมายใดๆเพิ่มเติมมาอีก ท่านก็ไม่ต้องกังวลอีกต่อไป เพราะการจัดการข้อมูลการเงินที่ดีช่วยให้เราสามารถจัดการได้ทุกสิ่งจริงๆค่ะ

สุดท้ายนี้ แอดมินหวังว่า ข้อมูลนี้จะเป็นประโยชน์แก่ท่านผู้ประกอบการรถยนต์มือสองทุกท่านนะคะ

แล้วพบกันใหม่กับข้อมูลดีๆที่ทางแอดมินจะพยายามเสาะหามาฝากทุกท่านค่ะ

Credit: https://www.rd.go.th/6160.html

https://www.taxbugnoms.co/bank-submit-info-to-revenue-department