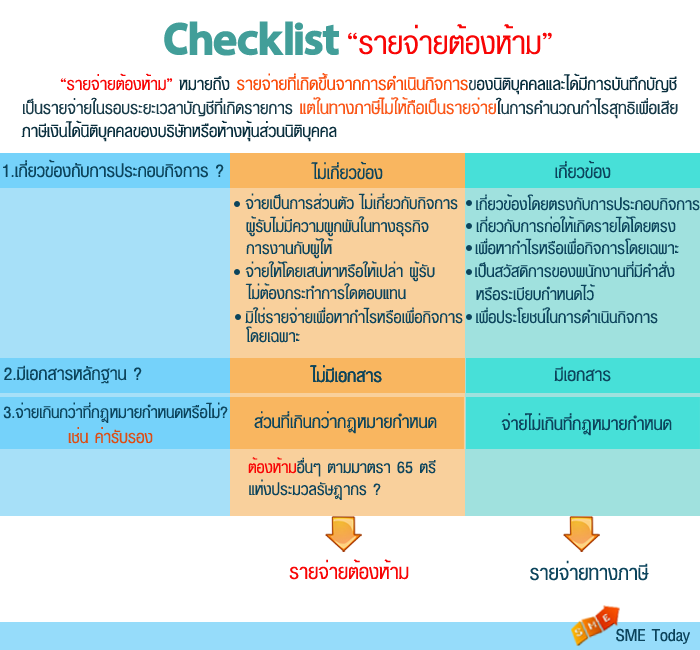

“รายจ่ายต้องห้าม” หมายถึง รายจ่ายที่เกิดขึ้นจากการดำเนินกิจการของนิติบุคคลและได้มีการบันทึกบัญชีเป็นรายจ่ายในรอบระยะเวลาบัญชีที่เกิดรายการ แต่ในทางภาษีไม่ให้ถือว่าเป็นรายจ่ายในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคลของบริษัทหรือห้างหุ้นส่วนนิติบุคคล